Инструменты LAM (Budget rule). Правило бюджетирования, как не ошибиться при планировании?

Инструменты LAM (Loss Avoidance Methodology).

Название:

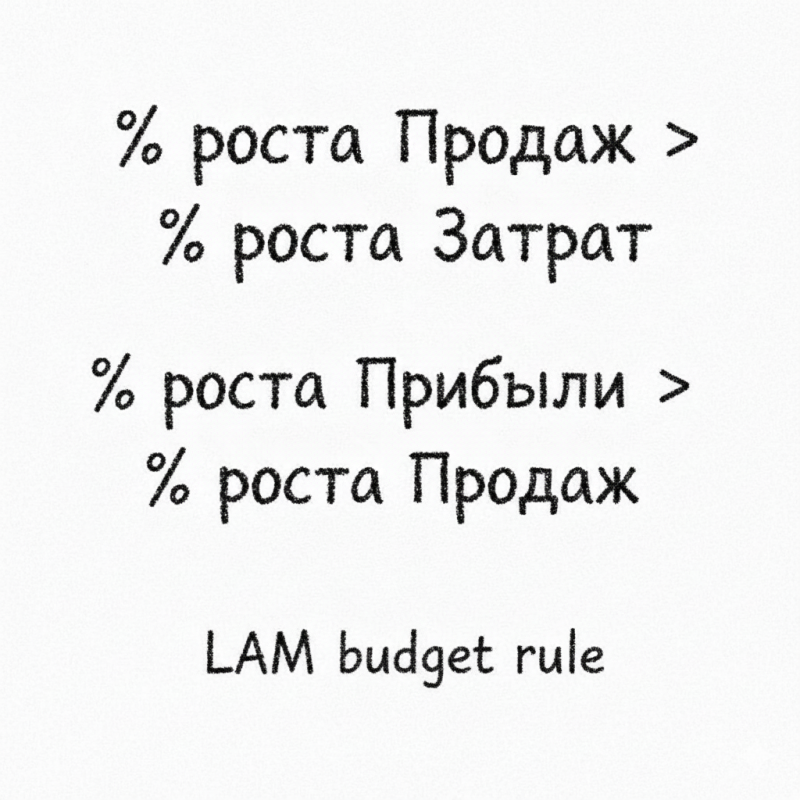

LAM budget rule – правило бюджетирования.

Кратко:

Правило для оценки соответствия плана/факта деятельности принципу повышения эффективности и рациональности. При сравнении показателей по продажам, расходам и прибыли между периодами сравнения должно выполняться следующее соотношение: темп прироста продаж должен быть выше темпа прироста затрат. А темп прироста прибыли, должен быть выше темпа прироста продаж.

Подробно:

В любом бизнесе важно обеспечить высокую эффективность и рациональность, или достижение поставленных целей с высокой степенью вероятности с минимально необходимым использованием ресурсов. Но как-же этого добиться?

Зрелый бизнес, опираясь на многолетнюю статистику, финансовый анализ и глубокое знание рынка, с определенной периодичностью планирует свою деятельность. Анализирует итоги год к году, месяц к месяцу и на основании интерпретации полученных аналитических данных, принимает соответствующие решения.

Звучит – сложновато. Легко потерять суть. Десятки таблиц, сотни параметров – как понять, что все в порядке?

Мы разработали правило, которое, при его регулярном применении позволяет быстро оценить как результаты прошедших периодов, так и предлагаемые планы.

Принцип для бизнеса быть эффективным и рациональным – универсальный. Вне зависимости от принятых вами целей и реализуемой стратегии, если ваш бизнес ему не соответствует, то он обречен.

Правило бюджетирования помогает руководителю увидеть картинку на уровне изменения агрегированных показателей верхнего уровня:

- прибыли,

- затрат,

- оборота.

Если прирост продаж (оборота) вашей компании выше в % изменения чем % прирост затрат, и прирост % прибыли выше, чем % прирост продаж – это значит, что каждая единица продаж была обеспечена меньшими затратами, и одновременно на каждую единицу продаж, вы получили больше прибыли. Добились большего результата по прибыли с меньшими издержками. Получили запланированный эффект, рационально используя ресурсы.

Выглядит не сложно, но в этом правиле заложен глубокий смысл. В течение года, компания должна искать варианты оптимизации затрат — превращения скрытых потерь в прибыль, повышения производительности, оптимизации логистических цепочек, исключения брака и возвратов. Конечно, одновременно находя дополнительные возможности для достижения целей по продажам.

Таким образом, для соблюдения правила бюджетирования, при запланированном росте продаж на 20%, ваши затраты должны измениться менее чем на +20%, а прибыль соответственно прирасти на более чем 20%.

Соблюдая это правило из периода в период, вы запускаете цикл самосовершенствования компании. Так как используемые показатели агрегированные и формируются за счет работы всех бизнес-функций, вы, как руководитель, при нарушении правила, сразу увидите, что что-то не так и по какому сценарию развивается ситуация.

% прироста затрат выше % прироста продаж – ваша компания что-то начала делать по-другому, более затратно. Запущен сценарий «Проедание будущего», может быть допустим в краткосрочном периоде при выходе на новые рынки, но требует четкого срока возврата к «Золотому сечению». Если это происходит по плану, и ваша цель улучшить те показатели, что были ранее, то важно определить, когда вы ожидаете эффекта от этой нерациональности. И стоят ли допускаемые потери ожидаемого эффекта. Ведь ваше увеличение расходов скорее всего отразиться на снижении прибыли. Больше расходов – меньше доходов.

Или, например, вы видите, что % прироста продаж выше % прироста затрат и при этом % прироста прибыли ниже, чем, % прироста продаж. Это сигнал. Вы в зоне потери маржинальной доходности. Обратите внимание!

| Сценарии | Продажи (S%) | Затраты (C%) | Прибыль (P%) |

| Штиль | +S% | C% = S% | P% = S% |

| Проедание будущего | +S% | C% > S% | P% < S% |

| Голодный рост | +S% | C% < S% | P% < S% |

| Золотое сечение | +S% | C% < S% | P% > S% |

Нахождение бизнеса в сценариях, отличных от “Золотого сечения”, допустимо только в течение ограниченного периода.

Вывод:

— Использование правила бюджетирования для анализа показателей верхнего уровня – показывает динамику их изменения и дает информацию для интерпретации на предмет соответствия принципу эффективности и рациональности.

— Нарушение правила бюджетирования – сигнализирует о проявлении системных проблем в вашей компании, требующих внимания руководителей и принятия оперативных решений.

— Использование правила бюджетирования для анализа новых планов (годовой бюджет) – дает возможность быстрой оценки их соответствия принципу эффективности и рациональности.

— Ключевым является не разовое соблюдение правила, а движение показателей по выбранной траектории.

— Применение правила бюджетирования к прошедшим периодам – может показать динамику развития компании и при соответствующей интерпретации, дать основу для принятия стратегических решений.

— Как ориентир, выше которого должен быть прирост продаж можно брать прогноз инфляции из независимых источников.

— При планировании руководитель может использовать любой сценарий, если для его применения есть достаточно аргументов и есть понимание сроков и условий возврата к сценарию Золотого сечения с улучшением предыдущих показателей.

— Полезно мониторить не столько соблюдение правила, сколько отклонения от плана. На основании которого иметь критерии принятия решения для изменения текущего сценария к более здоровому.

— Использование правила показывает текущий тренд в бизнесе. Если он соответствует плану — ситуация управляемая, если пошли отклонения — помогает понять в какой сценарий сваливаемся.

— Отклонение фактической динамики от плановой траектории является основанием для пересмотра текущего сценария.

А как у вас в компании, ваши показатели соответствуют правилу бюджетирования?

© Филянин С.

02.2026г